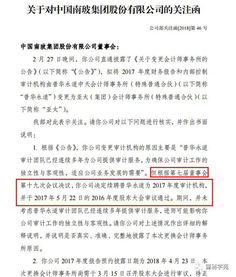

年报前换审计机构引监管问询,南玻A董秘紧急救火却因“审查咨询服务”再添波澜

南玻A一则关于拟变更年报审计机构的公告,迅速引发了深圳证券交易所的关注。在年报披露的关键窗口期更换审计机构,本就是资本市场敏感动作,而公司后续披露的补充公告及董事会秘书的“救急”解释,非但未能平息疑虑,反而因一项特殊的“审查咨询服务”安排,让事件变得更加扑朔迷离,引来监管层连环追问。

一、敏感时点的“换所”举动,交易所火速发函关注

根据南玻A最初的公告,公司拟将2023年度财务报表及内部控制的审计机构,由原合作的会计师事务所变更为另一家。变更理由表述为“综合考虑公司业务发展及审计工作需求”。时值年报编制与审计的关键时期,临阵换将的行为通常被视为潜在风险信号,容易让人对上市公司与前任审计机构是否存在分歧、公司财务数据是否存在疑问产生联想。深交所第一时间下发关注函,要求公司详细说明变更的具体原因、决策过程,以及新老事务所是否就审计事项存在重大分歧等核心问题。

二、补充公告披露“审查咨询服务”,解释不清反增疑云

面对问询,南玻A迅速发布补充公告。公告中,公司董事会秘书作为责任人,对变更原因进行了进一步说明。解释重点之一,是强调公司与前任审计机构“沟通顺畅”、“无重大分歧”。而另一项披露则引发了更大关注:公司提及,在选聘新审计机构的过程中,同时聘请了其为公司提供一项所谓的“审查咨询服务”。

这一“捆绑”操作立即触动了监管的神经。审计机构的独立性与客观性是审计工作的基石,在承接审计业务的向同一客户提供可能影响独立性或涉及自我评价的咨询、审查服务,是审计准则中高度警惕的情形。深交所随即发出第二份关注函,剑指这一“审查咨询服务”的实质内容、具体金额、是否损害审计独立性,以及公司董秘在相关公告中对此事项的风险提示是否充分、准确。

三、董秘“救火”举措被指不专业,独立性原则受拷问

董事会秘书作为上市公司信息披露的直接负责人和与监管沟通的关键桥梁,本应在应对此类敏感事件时,确保信息披露的严谨、准确与完整,以维护公司声誉和市场信心。南玻A董秘此番操作,被市场解读为“救急不成反添乱”。

在变更审计机构的初始公告中,未能充分、前瞻性地披露可能引发质疑的关键信息(如关联服务),导致信息披露存在“挤牙膏”之嫌,被动回应监管问询。对“审查咨询服务”的性质、必要性及其与审计业务之间明显的独立性冲突风险,公告解释语焉不详,未能有效打消市场疑虑,反而暴露了公司在治理程序或风险认知上的不足。董秘的“救急”解释,非但没有为变更行为提供令人信服的理由,反而将公司和新的审计机构置于独立性遭受严重质疑的境地,可谓适得其反。

四、事件折射公司治理隐忧,市场期待透明答复

此次事件虽由变更审计机构引发,但焦点已迅速转向南玻A的内部治理与合规意识。在监管规则三令五申强调审计独立性的背景下,上市公司在选聘审计机构时,理应主动规避任何可能影响独立性的利益安排。南玻A与拟聘事务所“审计+咨询”的打包操作,无论其初衷如何,都显示出对相关规则严肃性的认识不足或执行偏差。

目前,市场正密切关注南玻A对深交所第二轮问询的回复。投资者需要公司给出清晰、透明、符合法规和会计准则的详细解释:

- “审查咨询服务”的具体内容究竟是什么?是否涉及应由审计机构保持独立判断的领域?

- 该项服务的收费如何?是否与审计费用存在关联?

- 公司董事会,尤其是审计委员会,在审议此两项关联聘约时,是否充分评估并采取了有效措施以确保审计独立性不受损害?

南玻A此次风波,为所有上市公司敲响了警钟:在涉及审计机构变更等重大敏感事项时,信息披露必须完整、透彻,任何可能影响独立性的安排都需经过最审慎的评估和披露。董事会秘书及公司治理层更应恪守专业操守,深刻理解监管规则内涵,避免因解释不当或程序瑕疵,将原本或许正常的商业决策,演变为一场损害公司信誉与投资者信任的危机。南玻A能否以一份扎实、可信的回复解开疑团,有待时间验证。